Artykuł

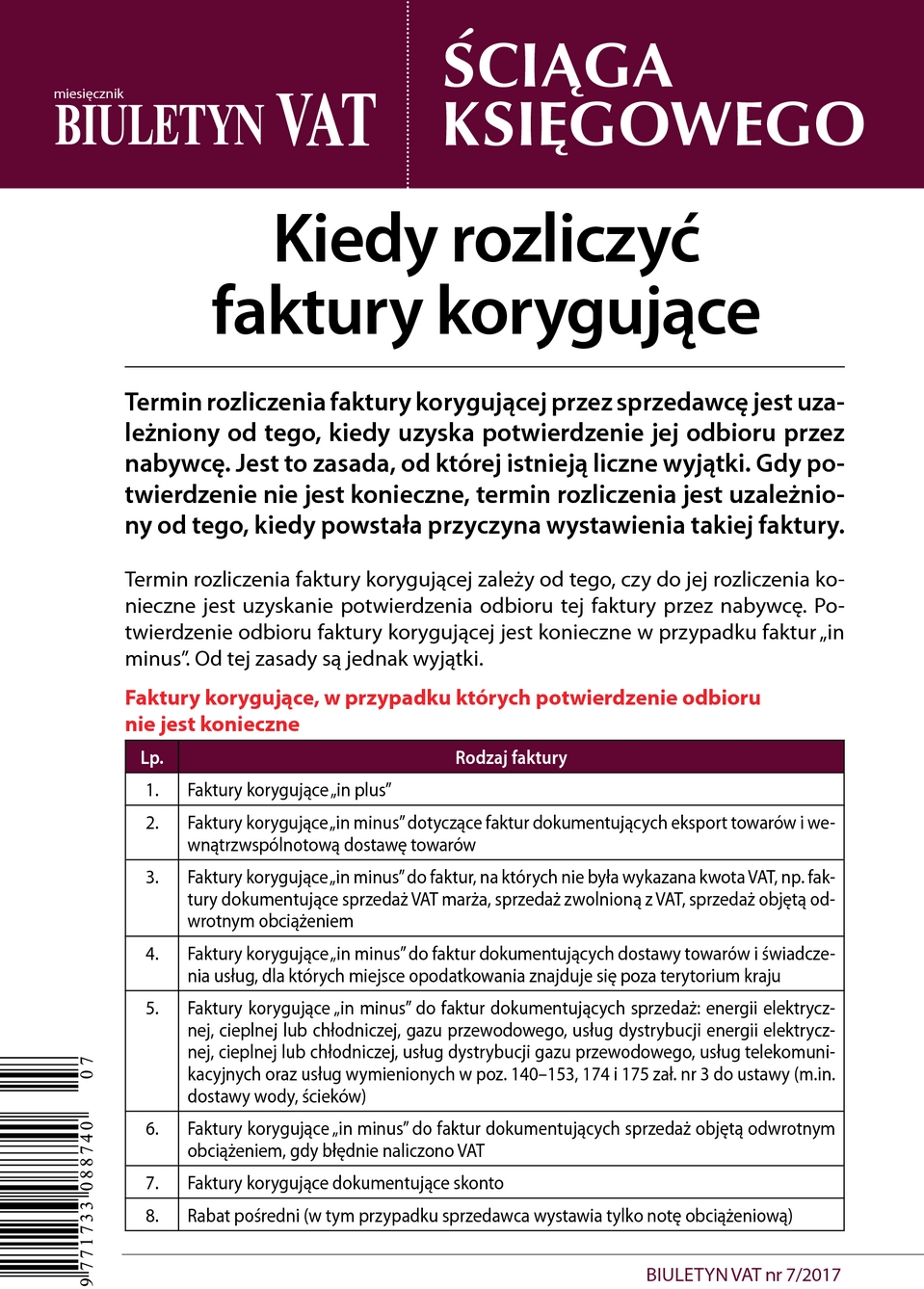

Kiedy rozliczyć faktury korygujące

Termin rozliczenia faktury korygującej przez sprzedawcę jest uzależniony od tego, kiedy uzyska potwierdzenie jej odbioru przez nabywcę. Jest to zasada, od której istnieją liczne wyjątki. Gdy potwierdzenie nie jest konieczne, termin rozliczenia jest uzależniony od tego, kiedy powstała przyczyna wystawienia takiej faktury.

Termin rozliczenia faktury korygującej zależy od tego, czy do jej rozliczenia konieczne jest uzyskanie potwierdzenia odbioru tej faktury przez nabywcę. Potwierdzenie odbioru faktury korygującej jest konieczne w przypadku faktur „in minus”. Od tej zasady są jednak wyjątki.

Faktury korygujące, w przypadku których potwierdzenie odbioru nie jest konieczne | |

Lp. | Rodzaj faktury |

1. | Faktury korygujące „in plus” |

2. | Faktury korygujące „in minus” dotyczące faktur dokumentujących eksport towarów i wewnątrzwspólnotową dostawę towarów |

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right