Porada

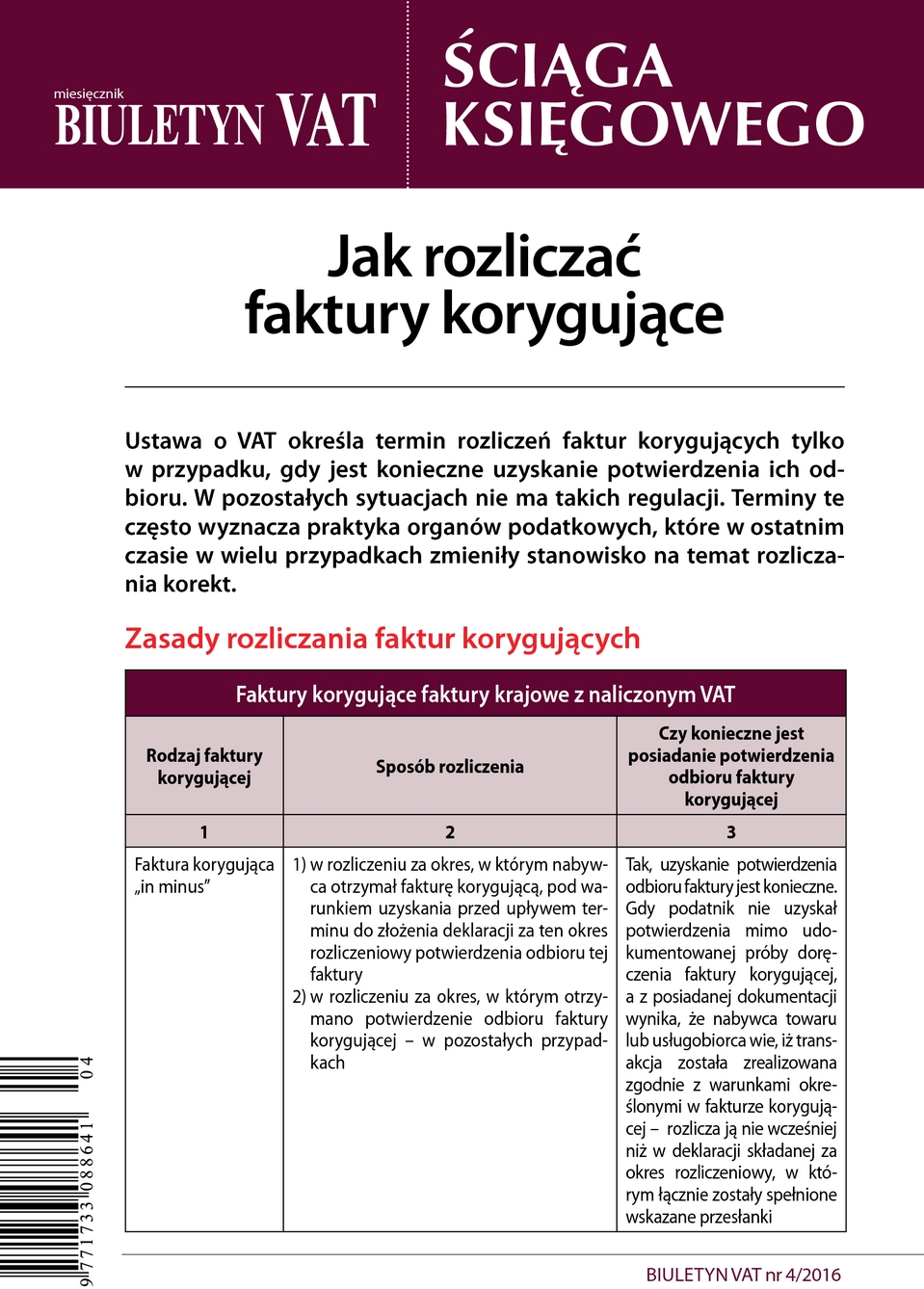

Jak rozliczać faktury korygujące

Ustawa o VAT określa termin rozliczeń faktur korygujących tylko w przypadku, gdy jest konieczne uzyskanie potwierdzenia ich odbioru. W pozostałych sytuacjach nie ma takich regulacji. Terminy te często wyznacza praktyka organów podatkowych, które w ostatnim czasie w wielu przypadkach zmieniły stanowisko na temat rozliczania korekt.

Zasady rozliczania faktur korygujących

| Faktury korygujące faktury krajowe z naliczonym VAT | ||

| Rodzaj faktury korygującej | Sposób rozliczenia | Czy konieczne jest posiadanie potwierdzenia odbioru faktury korygującej |

| 1 | 2 | 3 |

| Faktura korygująca | 1) w rozliczeniu za okres, w którym nabywca otrzymał fakturę korygującą, pod warunkiem uzyskania przed upływem terminu do złożenia deklaracji za ten okres rozliczeniowy potwierdzenia odbioru tej faktury | |

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right