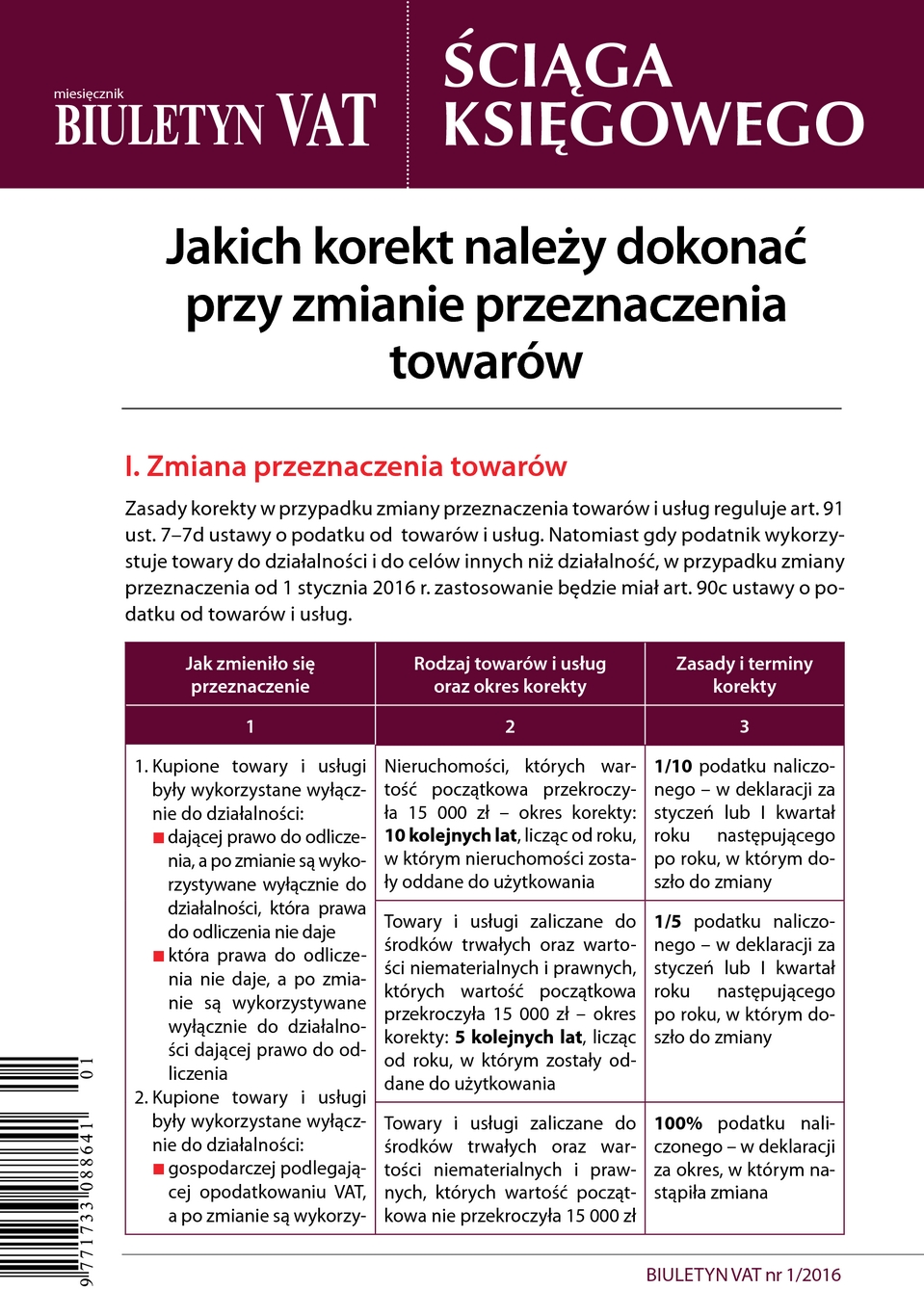

Porada

Czy organizacja obozu językowego jest zwolniona z VAT

Szkoła nauki języków obcych zamierza organizować obozy językowe w kraju i za granicą (np. w Anglii). Czy w tym przypadku będzie mieć zastosowanie zwolnienie z VAT?

PROBLEM

RADA

Zwolnienie z VAT znajdzie zastosowanie tylko wówczas, gdy usługi nauczania języka obcego w ramach organizowanego przez szkołę obozu mają charakter usług własnych, a obóz będzie organizowany w Polsce. W takim przypadku zwolnienie należy zastosować do części wynagrodzenia za udział w obozie językowym, która przypada na usługę własną polegającą na nauczaniu języka obcego. Szczegóły w uzasadnieniu.

UZASADNIENIE

Usługi nauczania języków obcych są zwolnione z podatku na podstawie art. 43 ust. 1 pkt 28 ustawy o VAT. Zwolnienie to obejmuje m.in. usługi nauczania języków obcych świadczone przez szkoły języków obcych. Zwolnienie nie obejmuje jednak, co do zasady, usług organizacji obozów językowych. Takie świadczenie ma charakter usług turystyki, o których mowa w art. 119 ustawy o VAT (zob. przykładowo wyrok Trybunału Sprawiedliwości Unii Europejskiej z 13 października 2005 r. w sprawie C-200/04), które nie korzystają z tego zwolnienia. Potwierdzają to organy podatkowe w udzielanych wyjaśnieniach, czego przykładem może być interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 30 września 2015 r. (sygn. IBPP1/4512-591/15/AW). Czytamy w niej, że:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right