comment

Artykuł

Data publikacji: 2015-12-29

Jakich korekt należy dokonać przy zmianie przeznaczenia towarów

I. Zmiana przeznaczenia towarów

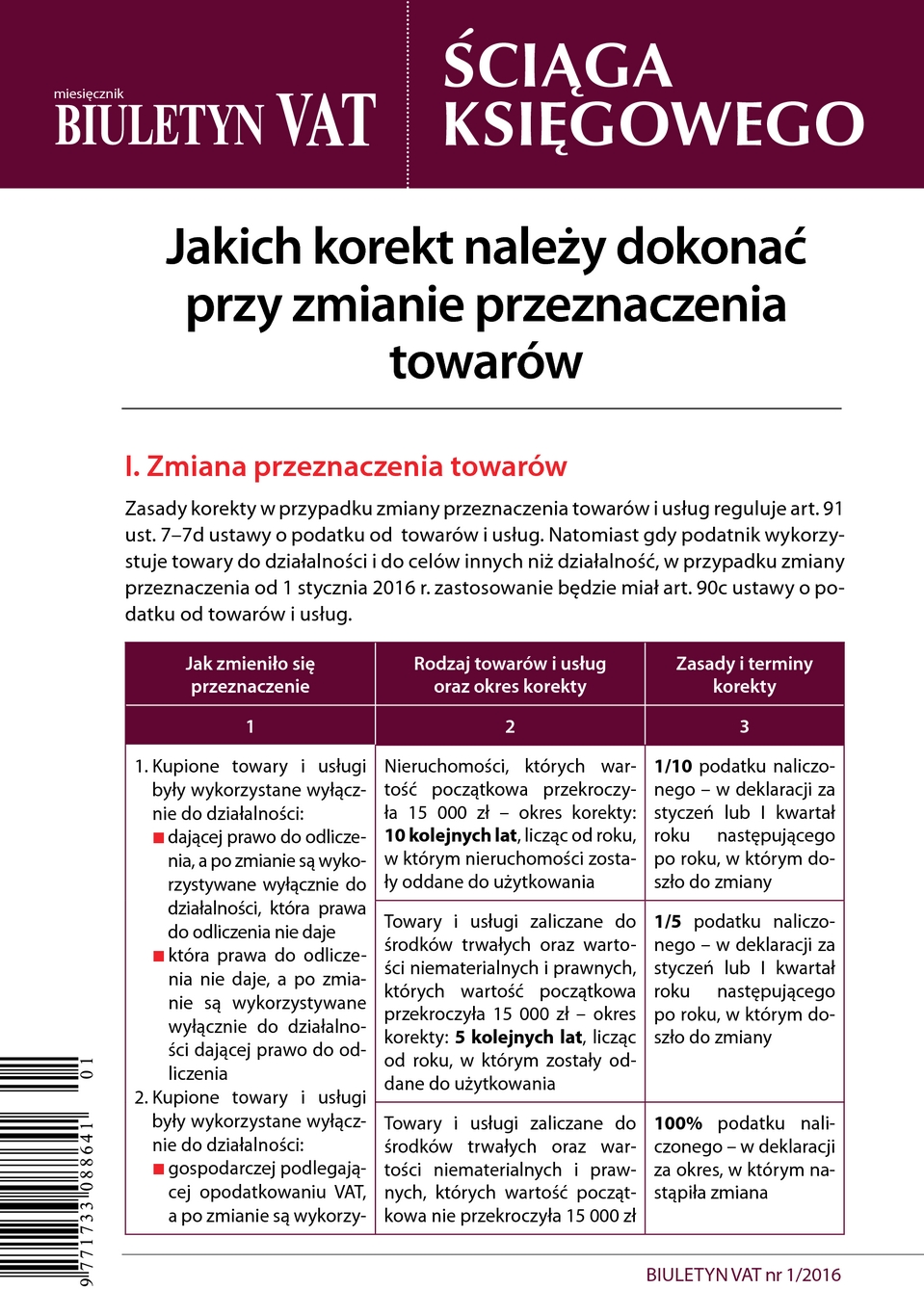

Zasady korekty w przypadku zmiany przeznaczenia towarów i usług reguluje art. 91 ust. 7-7d ustawy o podatku od towarów i usług. Natomiast gdy podatnik wykorzystuje towary do działalności i do celów innych niż działalność, w przypadku zmiany przeznaczenia od 1 stycznia 2016 r. zastosowanie będzie miał art. 90c ustawy o podatku od towarów i usług.

| Jak zmieniło się przeznaczenie | Rodzaj towarów i usług | Zasady i terminy korekty |

| 1 | 2 | 3 |

| 1. Kupione towary i usługi były wykorzystane wyłącznie do działalności: |

Pozostało 89% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka