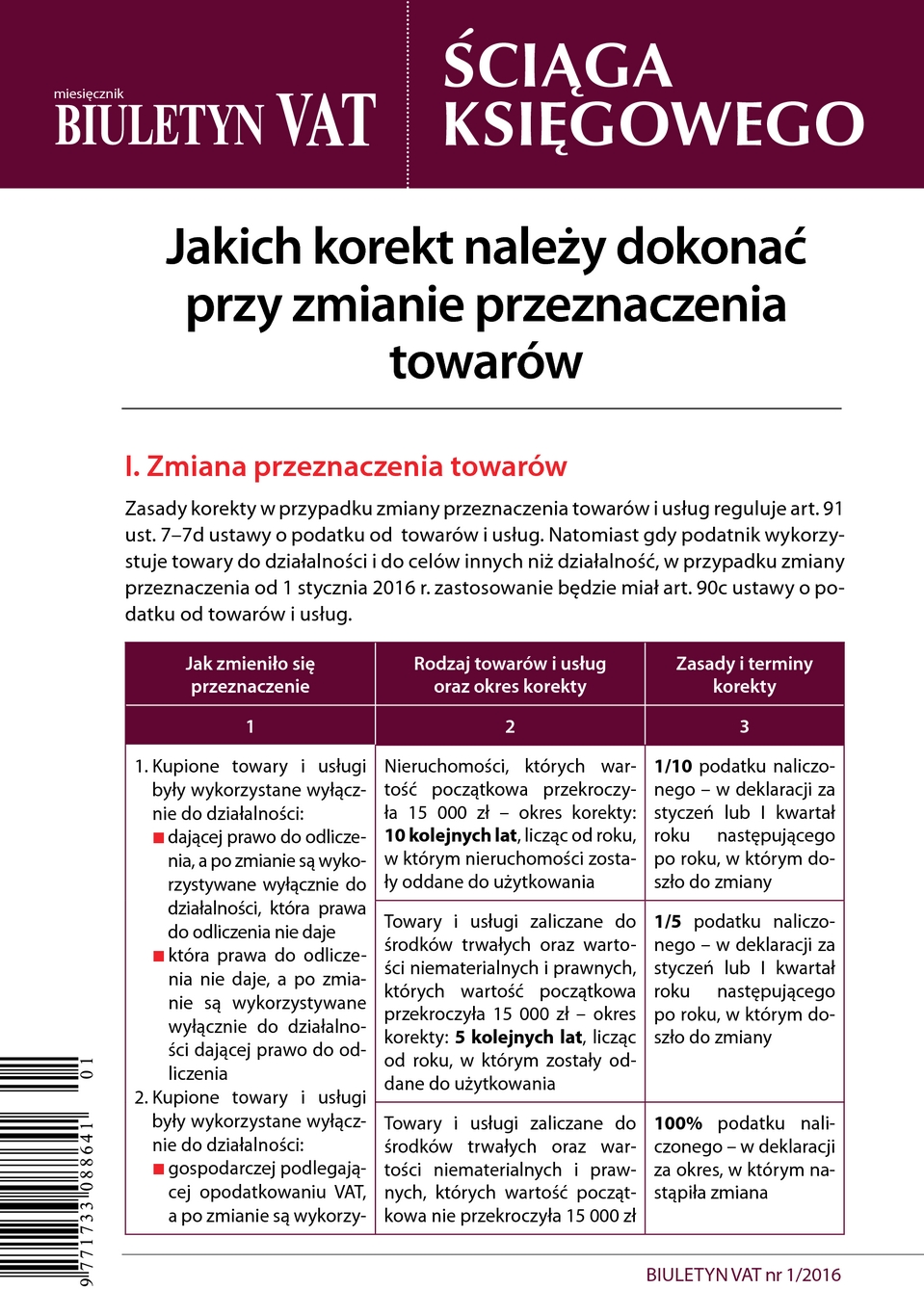

Artykuł

Zmiany w odliczaniu VAT od 1 stycznia 2016 r. - jak stosować preproporcję

Podatników obowiązuje zasada, że mogą odliczać VAT od zakupów, które są związane ze sprzedażą opodatkowaną (art. 86 ust. 1 ustawy). Zasada ta nie uległa zmianie. Ustawodawca wprowadził natomiast do ustawy o VAT, obok funkcjonującej od dawna proporcji, tzw. preproporcję, która pozwala ustalić, jaka część VAT naliczonego jest związana ze sprzedażą podlegającą VAT, gdy podatnik wykonuje również czynności, które nie stanowią działalności według ustawy o VAT. Dla podatników jest to nowość.

Na ostatnim etapie prac legislacyjnych zmieniono zakres regulacji rozporządzenia w sprawie sposobu określania zakresu wykorzystywania nabywanych towarów i usług do celów działalności gospodarczej w przypadku niektórych podatników, w porównaniu z pierwotną wersją projektu. Dlatego przedstawiamy uaktualnioną wersję dodatku, który był zamieszczony w numerze 12/2015 BV.

W przypadku zakupów wykorzystywanych zarówno do wykonywania czynności opodatkowanych, jak i czynności innych niż opodatkowane (w tym niepodlegających opodatkowaniu) prawo do odliczenia, co do zasady, przysługuje częściowo. Dotychczas w takich przypadkach najczęściej znajdowała zastosowanie metoda polegająca na częściowym odliczaniu podatku naliczonego w oparciu o proporcję obowiązującą danego podatnika. Metodę tę określają przepisy art. 90 ust. 2-10 ustawy o VAT.

Należy jednak zauważyć, że Naczelny Sąd Administracyjny w uchwale z 24 października 2011 r. (sygn. akt I FPS 9/10) orzekł, iż:

(...) w świetle przepisów art. 86 ust. 1 oraz art. 90 ust. 1 i 2 ustawy o VAT czynności niepodlegające opodatkowaniu podatkiem od towarów i usług nie mogą wpłynąć na zakres prawa do odliczenia podatku naliczonego przy zastosowaniu art. 90 ust. 3 powołanej wyżej ustawy.

W konsekwencji - jak czytamy w wyroku Naczelnego Sądu Administracyjnego z 5 czerwca 2012 r. (sygn. akt I FSK 1270/11):

(...) w przypadku podatku naliczonego wynikającego z wydatków związanych tylko z czynnościami opodatkowanymi oraz z czynnościami niepodlegającymi podatkowi (których nie da się jednoznacznie przypisać do jednej z tych kategorii czynności), podatnik nie stosuje odliczenia częściowego wedle proporcji określonej na podstawie art. 90 ust. 3 ustawy o VAT, lecz odliczenie pełne. Wartość czynności niepodlegających w ogóle opodatkowaniu nie wchodzi bowiem do sumy wartości obrotów ustalanych dla potrzeb liczenia proporcji sprzedaży.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right